چکیده

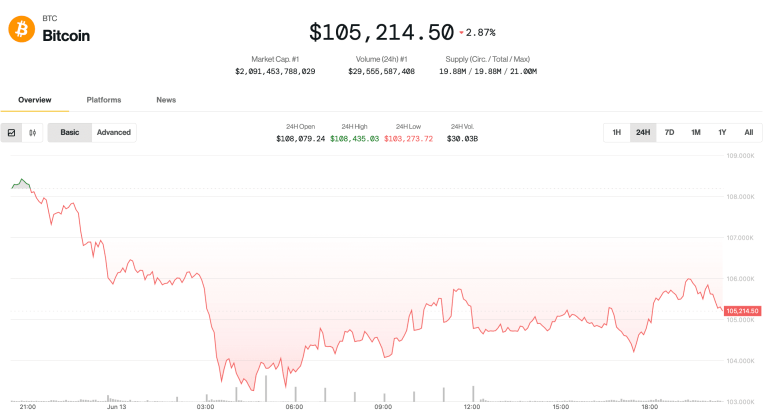

- بیش از ۲۰ میلیارد دلار در جمعه جاری از بین رفت، شامل افت ۱۳ درصدی بیتکوین در یک ساعت و بازگشتهای سریع از پایینترین سطوح.

- حدود ۶۵ میلیارد دلار در موقعیتهای باز حذف شد که باعث بازنشانی موقعیتها به سطوح ژوئیه شد و نشاندهنده کمبود نقدینگی در توکنهای طولانیمدت بود.

- در شرایطی که پر شدن طبیعی ناکام ماند، من به فعالیتهای سودآور و پشتیبانی در Hyperliquid و تثبیت قیمت USDe اشاره کرد که از وقوع نقدینگیهای پیدرپی جلوگیری کرد.

فروش ناگهانی روز جمعه منجر به رویدادی شد که جاناتان من، مدیر پورتفولیو در Bitwise، آن را به عنوان بدترین تجربه نقدینگی در تاریخ کریپتو توصیف کرد. بیش از ۲۰ میلیارد دلار از بازار حذف شد و نقدینگی از دست رفت، که منجر به کاهش اجباری اهرم شد.

قراردادهای آتی دائمی یا به اختصار “پِرپس”، قراردادهایی هستند که بدون تاریخ انقضا و با تسویه نقدی انجام میشوند و از طریق پرداختهای تأمین مالی به قیمتهای بازار نزدیک میشوند. سود و زیان در برابر یک صندوق مشترک محاسبه میشود، به همین دلیل، در شرایط استرس، بازارها ممکن است نیاز داشته باشند که سریعاً تعهدات را باز تخصیص دهند تا تعادل در دفاتر مالی حفظ شود.

من، که مدیر اصلی پورتفولیو در Bitwise Multi-Strategy Alpha Fund است، گفت که بیتکوین در یک ساعت ۱۳ درصد افت کرد، در حالی که زیانها در توکنهای طولانیمدت بسیار شدیدتر بود. وی افزود که ATOM در برخی از بازارها تقریباً به صفر رسید قبل از اینکه بهبود یابد.

او تخمین زد که حدود ۶۵ میلیارد دلار در موقعیتهای باز حذف شده است، که باعث بازنشانی موقعیتها به سطوح ژوئیه شد. او استدلال کرد که ارقام اصلی کمتر از فرایندهای زیرساختی اهمیت دارند: زمانی که عدماطمینان افزایش مییابد، تأمینکنندگان نقدینگی قیمتها را گسترش میدهند یا برای مدیریت موجودی و سرمایه عقبنشینی میکنند، نقدینگیهای طبیعی به قیمتهای ورشکستگی نمیرسند و بازارها به ابزارهای اضطراری روی میآورند.

من اشاره کرد که در این شرایط، بازارها از دریچههای اطمینان استفاده کردند.

وی گفت که در برخی از بازارها، خودکار کردن کاهش اهرم فعال شد، بهگونهای که در صورت کمبود نقدینگی برای پرداخت به برندگان، بخشی از موقعیتهای متقابل سودآور بهاجبار بسته شد.

او همچنین به خزانههای نقدینگی اشاره کرد که جریان نقدینگیهای مضطرب را جذب میکنند. به گفته من، HLP در Hyperliquid “روز بسیار سودآوری” را تجربه کرد و با تخفیفهای عمیق خرید کرد و به نوسانهای افزایش یافته فروخت.

چه چیزی شکست خورد و چه چیزی پایدار ماند

من گفت که بازارهای مرکزی بیشترین نوسانات را تجربه کردند، زیرا دفاتر سفارش رقیق شدند، به همین دلیل توکنهای طولانیمدت بیشتر از بیتکوین و اتر آسیب دیدند.

برخلاف آن، او گفت که نقدینگیهای DeFi به دو دلیل محدود بودند: پروتکلهای وامدهی بزرگ معمولاً وثیقههای معتبر مانند BTC و ETH را میپذیرند و Aave و Morpho قیمت USDe را به ۱ دلار محدود کردند که خطر اثرات زنجیرهای را کاهش داد.

با وجود اینکه USDe همچنان قابل پرداخت بود، او گفت که در بازارهای مرکزی به دلیل کمبود نقدینگی حدود ۰.۶۵ دلار معامله میشد، که کاربران را که از آن به عنوان حاشیه استفاده کرده بودند، در معرض نقدینگی قرار میداد.

علاوه بر معاملهگران جهتدار، من به ریسکهای پنهان برای صندوقهای بازار خنثی اشاره کرد. او گفت که خطرات واقعی در روزهایی مثل جمعه عملیاتی هستند – الگوریتمهایی که اجرا میشوند، بازارها که فعال میمانند، نشانهگذاریهای دقیق، توانایی انتقال حاشیه و اجرای پوششها به موقع.

او با چندین مدیر تماس گرفت که اعلام کردند مشکلی ندارند، اما گفت که تعجب نمیکند اگر “برخی از تیمهای تجاری سطح پایینتر” از بازار خارج شده باشند.

من همچنین به تفاوتهای غیرمعمول گسترده بین بازارها اشاره کرد، از جمله تفاوتهای بیش از ۳۰۰ دلار بین بایننس و Hyperliquid در ETH-USD.

او گفت که قیمتها از پایینترین سطوح بهبود یافتند و بازنشانی موقعیتها فرصتهایی برای معاملهگرانی که نقدینگی داشتند فراهم کرد. من همچنین اشاره کرد که با کاهش موقعیتهای باز، بازارها نسبت به روز قبل محکمتر وارد تعطیلات آخر هفته شدند.