چکیده

- محصولات مالی مبتنی بر بلاکچین میتوانند هزینهها را کاهش داده و شفافیت را افزایش دهند، اما خطراتی مشابه با گذشته دارند.

- سرمایهگذاران باید از محصولاتی که با نام نوآوری دیجیتال توجیه میشوند، اما بهبود واقعی ارائه نمیدهند، خودداری کنند.

- بررسی دقیق ساختار هزینه و مزایای واقعی محصولات مبتنی بر بلاکچین برای سرمایهگذاران ضروری است.

افزایش سرمایهگذاری در محصولات بلاکچین

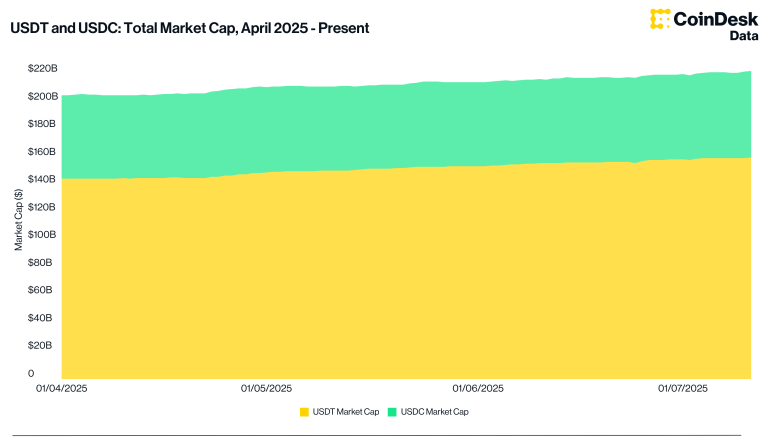

محصولات مالی جدید همواره با خطرات آشنا همراه هستند و صندوقهای سرمایهگذاری منتشر شده از طریق بلاکچین نیز از این قاعده مستثنی نیستند. داراییهای موجود در صندوقهای مبتنی بر بلاکچین در طول یک سال تقریباً سه برابر شدهاند، از ۱۱.۱ میلیارد دلار به نزدیک به ۳۰ میلیارد دلار. اخیراً شرکتهای VanEck، Fidelity، BNP Paribas و Apollo صندوقهای سرمایهگذاری جدیدی راهاندازی کردهاند. سایرین نیز در راهاند.

پتانسیل رشد محصولات دیجیتالی

محصولات امنیتی مبتنی بر بلاکچین و دیجیتالی میتوانند به روند بزرگ بعدی در سرمایهگذاری تبدیل شوند و با استفاده از فناوری، محصولات مالی کمهزینهتر، سریعتر و کارآمدتری ایجاد کنند. اما تجربه نشان داده است که سرمایهگذاران باید مراقب باشند تا در دامهایی که بازارهای گذشته را تعریف کردهاند، گرفتار نشوند.

یادگیری از گذشته

رونق SPAC، تب REITهای غیرقابل معامله و موج ICOهای ارزهای دیجیتال همگی وعده دسترسی و دموکراسی مالی را دادند اما در نهایت بسیاری از سرمایهگذاران را بدون سود واقعی رها کردند. این رویدادها نشان دادند که وقتی کانالهای توزیع جدید با هیجان مواجه میشوند، فرصتطلبان معمولاً با محصولاتی وارد بازار میشوند که خطرناکتر، پرهزینهتر یا کمتر شفاف هستند.

خطرات فناوریهای جدید

خطر برای سرمایهگذاران در بازارهای دیجیتال این است که فناوری جدید چگونه استفاده خواهد شد. بلاکچین میتواند هزینهها را کاهش داده، شفافیت را افزایش دهد و وسایل سرمایهگذاری جدید و نوآورانهای را باز کند. اما همانطور که صندوقهای مبتنی بر بلاکچین به جریان اصلی بازار میپیوندند، ممکن است از این فناوری برای بازیافت استراتژیهای ناموفق یا توجیه هزینههای بالا به نام “نوآوری دیجیتال” استفاده شود. نتیجه میتواند محصولاتی باشد که بهبودی واقعی نسبت به معادلهای سنتی خود ارائه نمیدهند یا بدتر، هزینههای بیشتری را به سرمایهگذاران تحمیل کرده و حفاظتهای ضعیفتری را ارائه میدهند.

اهمیت ساختار هزینه

سرمایهگذاران باید ساختار هزینه را با دقت بررسی کنند. فرآیندهای معامله پس از معامله که بر روی بلاکچین انجام میشوند، باید واسطهها را برای کاهش هزینهها حذف کنند. اگر نسبت هزینه کل بیشتر از معادلهای سنتی باشد، باید احتیاط کرد. استیون دایل، منتقد داراییهای دیجیتال، محاسبه کرده است:

“صندوق بازار پول توکندار BlackRock از سرمایهگذاران بین ۲۰ تا ۵۰ واحد پایه هزینه مدیریت دریافت میکند. نسخه غیرتوکندار تا ۰.۱۲ واحد پایه هزینه دارد. این تا ۴۲ برابر گرانتر است.”

توجه به نوآوریهای واقعی

سرمایهگذاران باید هشیار باشند و محصولاتی که صرفاً برای استفاده از نوآوری دیجیتال نامگذاری میشوند، اما مزایای واقعی ارائه نمیدهند، را با دقت بررسی کنند. همچنین، اگر هزینههای یک محصول جدید بیش از نسخه سنتی آن باشد، باید علت آن را جویا شد.

شفافیت و دسترسی گستردهتر

دموکراسی واقعی بازارهای سرمایه یعنی دسترسی گستردهتر و موانع ورود کمتر برای سرمایهگذاران بدون قربانی کردن حفاظت از سرمایهگذاران. اما نباید تنها به گفتههای صنعت اعتماد کرد – هزینههای فشرده و مشارکت از نهادهای معتبر سنتی را زیر نظر داشته باشید. نمونهای از این مشارکت، آزمایش یک پروژه اثبات مفهوم توسط Moody’s برای درج رتبههای باند شهرداری خود در اوراق بهادار توکندار شده است.

در حالی که مزایای اولیه فناوری بلاکچین نوید بازارهای کمهزینهتر و کارآمدتری را میدهد، نمیتوان از طیف شارلاتانها و بازیگران بد جدا شده توسط فرصتطلبان، غافل شد. سرمایهگذاران باید همان دقتی را که در بازارهای سنتی به کار میگیرند، در بازارهای دیجیتال نیز اعمال کنند: مطالعهی دقیق پروسپکتوسهای صندوقها، بررسی نسبتهای هزینه و درخواست از طرفهای سوم بیطرف برای تأمین دادههای بازار و اطمینان لازم را در بازار به ارمغان آورند.